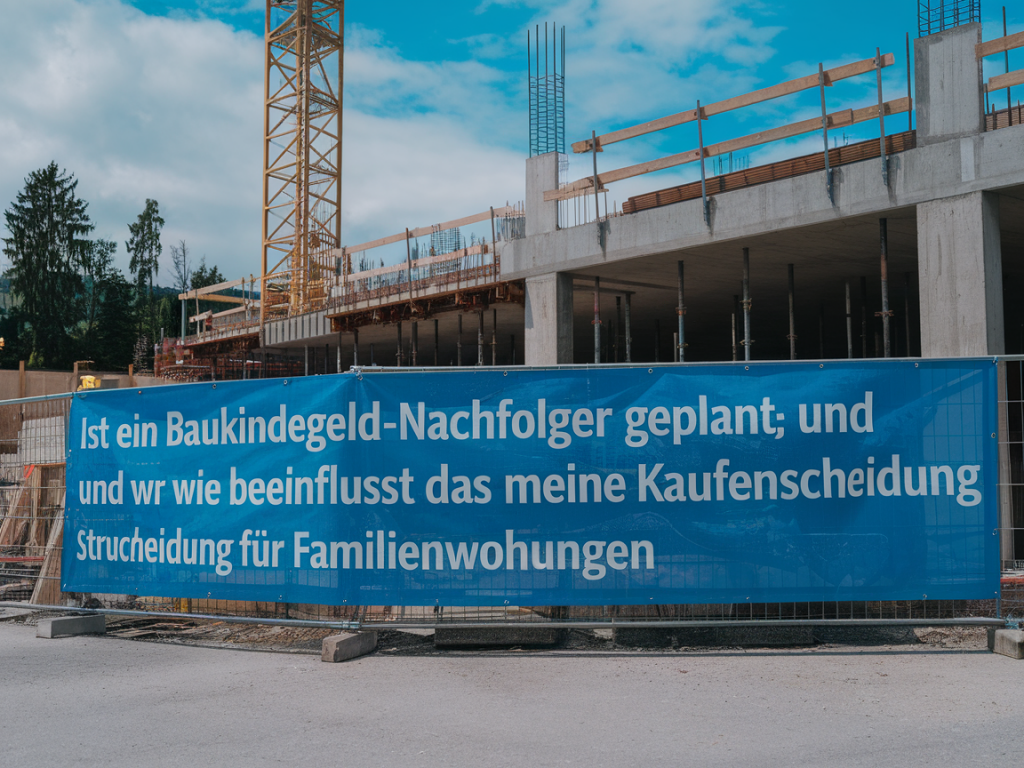

Viele Familien fragen mich: Gibt es einen Nachfolger für das Baukindergeld – und wenn ja, sollte ich jetzt eine Familienwohnung kaufen oder besser warten? Ich antworte Ihnen ganz offen: Die politische Diskussion läuft seit Jahren, konkrete, bundesweit einheitliche Nachfolgeprogramme sind aber bislang nicht in Kraft getreten. Das heißt nicht, dass es keine Unterstützungsmöglichkeiten gibt – aber sie sind fragmentiert, zeitlich befristet und häufig an Bedingungen geknüpft. In diesem Artikel bespreche ich den aktuellen Stand (Stand: Mitte 2024), mögliche politische Szenarien und vor allem, wie Sie Ihre Kaufentscheidung als Familie praktisch, finanziell und strategisch treffen können.

Was war das Baukindergeld und warum wird ein Nachfolger diskutiert?

Das ursprüngliche Baukindergeld (2018–2021) richtete sich an Familien mit Kindern und half als Zuschuss beim Kauf oder Bau einer selbstgenutzten Immobilie. Ziel war, Familien beim Einstieg in Wohneigentum zu unterstützen und dem Wohnungsmangel entgegenzuwirken. Die Debatte um einen Nachfolger ist deshalb so präsent, weil steigende Immobilienpreise, hohe Baukosten und Zinsniveau viele junge Familien vor erhebliche Hürden stellen.

Aktueller politischer Status (Kurzüberblick)

Bislang gibt es kein neues, einheitliches bundesweites Baukindergeld in der Form wie 2018–2021. Auf politischer Ebene wurden immer wieder Vorschläge diskutiert – von zeitlich befristeten Zuschüssen über Neubestimmungen beim Wohngeld bis hin zu steuerlichen Erleichterungen. Viele Vorschläge sind jedoch abhängig von Haushaltslage, Koalitionsverträgen und Prioritäten im Wohnungsbau.

Was stattdessen besteht oder angeboten wird:

- Regionale oder kommunale Förderprogramme: Einige Bundesländer und Städte bieten eigene Fördermaßnahmen für Familien, z. B. zinsgünstige Darlehen, Bonuszuschüsse oder Baugrundvergünstigungen.

- Förderkredite und Zuschüsse für Energieeffizienz: KfW-Programme und BAFA-Förderungen für energieeffizientes Bauen und Sanieren sind weiterhin relevant und können die Gesamtbelastung senken.

- Wohngeldreform und Miet-/Kaufunterstützung: Reformen zielen darauf ab, niedrige Einkommen zu entlasten, greifen aber je nach Einzelfall unterschiedlich.

Was das für Ihre Kaufentscheidung bedeutet

Als Beraterin sage ich: Warten auf ein mögliches neues Baukindergeld ist ein Risiko. Immobilienpreise und Zinsen sind marktgetrieben und können sich schneller ändern als politische Zuschussprogramme eingeführt werden. Statt nur auf Zuschüsse zu hoffen, sollten Sie Ihre Entscheidung an folgenden konkreten Kriterien orientieren:

- Budget und Tragbarkeit: Erstellen Sie eine belastbare Haushaltsbilanz inklusive aller Nebenkosten (Grunderwerbsteuer, Notar, Makler, Renovierung, Rücklagen). Kalkulieren Sie Zinsszenarien (z. B. +1 % und -1 % gegenüber aktuellem Niveau) und prüfen Sie Ihre monatliche Belastbarkeit.

- Fördermittel-Check: Prüfen Sie regional verfügbare Programme und kombinierbare Förderungen (z. B. KfW-Zuschuss plus Landesdarlehen). Viele Förderungen sind kumulierbar — ich empfehle ein Gespräch mit einer Fördermittelberatung oder der Hausbank.

- Energetische Perspektive: Investieren Sie in gute Energieeffizienz (Wärmedämmung, moderne Heizung, PV-Anlage). Diese Maßnahmen erhöhen nicht nur Wohnkomfort und Wert, sondern öffnen oft Türen zu attraktiven Zuschüssen.

- Flexibilität: Kaufen Sie eine Wohnung, die auch ohne Förderzuschuss vermietbar oder für andere Lebensphasen geeignet ist. So reduzieren Sie das Risiko, falls finanzielle Unterstützung ausbleibt.

Praktische Schritte, die ich Familien empfehle

- Sofortiger Förder-Check: Nutzen Sie Online-Tools wie den Fördermittel-Check der KfW oder Beratung bei Ihrer Sparkasse/Volksbank. Länderseiten (z. B. NRW.BANK, Investitionsbank Berlin) listen Landesförderungen.

- Finanzierungsvarianten durchspielen: Erarbeiten Sie mehrere Finanzierungsangebote mit unterschiedlichen Laufzeiten und Tilgungsraten. Achten Sie auf Sondertilgungsmöglichkeiten.

- Rücklagen bilden: Planen Sie mindestens 3–6 Monatsgehälter als Liquiditätsreserve ein – bei jungen Familien mit Kindern ist das essenziell.

- Zukunftsszenarien durchdenken: Wie verändert sich Ihr Einkommen? Soll ein Arbeitsplatz mobil bleiben? Brauchen Sie eine größere Wohnung in 5–10 Jahren?

- Professionelle Prüfung: Lassen Sie Kaufverträge, Teilungserklärungen und den energetischen Zustand durch Fachleute prüfen (Rechtsanwalt, Architekt, Energieberater).

Vergleichstabelle: Mögliche Förderquellen und ihr Nutzen

| Förderquelle | Typ | Vorteile | Beschränkungen |

|---|---|---|---|

| KfW-Programme | Kredit / Zuschuss | Zinsgünstig, oft für Neubau & Effizienzmaßnahmen | Technische Voraussetzungen, Antragsfristen |

| Landes- & Kommunalprogramme | Zuschuss / Darlehen | Regionale Ausgestaltung kann attraktiv sein | Begrenzte Mittel, oft nur bestimmte Zielgruppen |

| Wohngeld / Kinderzuschlag | Sozialleistung | Direkte Entlastung für niedrige Einkommen | Nicht direkt Kaufzuschuss, abhängig vom Einkommen |

| Steuerliche Vorteile (z. B. Wohn-Riester) | Steuervorteil | Langfristig steuermindernd | Komplex, nicht für alle Fälle geeignet |

Persönliches Fazit (ohne politische Hoffnungen)

Ich erlebe oft, dass Familien ihre Kaufentscheidung zu sehr an einer möglichen politischen Fördermaßnahme ausrichten. Natürlich sind Zuschüsse hilfreich – sie sollten aber nicht der einzige Entscheidungsgrund sein. Prüfen Sie Ihre persönliche Tragfähigkeit, nutzen Sie vorhandene Förderungen gezielt (insbesondere für Energieeffizienz) und sichern Sie sich mit flexiblen Finanzierungsmodellen ab. Wenn Sie möchten, können wir gemeinsam eine Förder- und Finanzierungs-Checkliste für Ihre konkrete Situation erstellen.

Wenn Sie konkrete Zahlen, Förderprogramme in Ihrer Region oder eine Beispielrechnung wünschen, schreiben Sie mir gern die wichtigsten Eckdaten (Kaufpreis, Bundesland, Anzahl Kinder, aktuelles Einkommen). Ich helfe Ihnen dann, die Optionen transparent und praxisnah durchzurechnen.